《2023年云南省降成本实施方案》如何為(wèi)企业减税降费?

《2023年云南省降成本实施方案》如何為(wèi)企业减税降费?

《实施方案》出台背景

2023年7月,云南省发展和改革委等4部门围绕國(guó)家发展改革委、工(gōng)业和信息化部、财政部、人民(mín)银行《关于做好2023年降成本重点工(gōng)作(zuò)的通知》要求,在充分(fēn)吸纳國(guó)家文(wén)件内容的基础上,结合我省实际,重点制定八个方面27项任務(wù),出台了《2023年云南省降成本实施方案》,逐条明确责任单位,细化分(fēn)工(gōng)。

《实施方案》现实意义

党的二十大报告明确提出:要毫不动摇巩固和发展公(gōng)有(yǒu)制经济,毫不动摇鼓励、支持、引导非公(gōng)有(yǒu)制经济发展。降成本是供给侧结构性改革的重要内容,是助力实體(tǐ)经济企业轻装(zhuāng)上阵、提升竞争力的一项重要举措。当前,经济社会正在恢复常态化运行,经济运行正持续向好。但同时我们应该看到,疫情后的國(guó)际环境仍然复杂严峻,经济回升内生动力弱,实體(tǐ)经济企业经营发展面临多(duō)方挑战,在此背景下,降成本举措有(yǒu)着雪(xuě)中(zhōng)送炭、添力加火的特殊现实意义。一是对个人,降成本措施在一定程度上缓解了经营者焦虑,对公(gōng)众逐步提升经济预期,促进内生消费具(jù)有(yǒu)积极影响。个體(tǐ)工(gōng)商(shāng)户是实體(tǐ)经济的重要组成部分(fēn),也是参与实體(tǐ)经济发展的重要力量,活跃个體(tǐ)工(gōng)商(shāng)户将影响着整个市场的发展成色。二是对企业,降成本措施不仅能(néng)减轻公(gōng)司税负负担,也能(néng)一定程度提高现金周转率,為(wèi)企业夯实经营规模。三是对國(guó)家,降成本措施能(néng)够进一步缓解國(guó)内内生动力不足问题,助力企业防风化债能(néng)力不断提升,强化社会主义市场经济韧性,為(wèi)下步经济恢复带来的全面健康发展提供更有(yǒu)力支撑。

《实施方案》主要内容

(一)针对小(xiǎo)规模纳税人

《实施方案》规定“对月销售额10万元以下的小(xiǎo)规模纳税人免征增值税,对小(xiǎo)规模纳税人适用(yòng)3%征收率的应税销售收入减按1%征收增值税”。

1.小(xiǎo)规模纳税人概念定义

小(xiǎo)规模纳税人是指年销售额在规定标准以下,会计核算不健全,不能(néng)按规定报送有(yǒu)关税務(wù)资料的增值税纳税人。符合以下条件的企业可(kě)认定為(wèi)小(xiǎo)规模纳税人:

●年应税销售额未超过100万元的工(gōng)业企业。

●年应税销售额未超过180万元的商(shāng)业企业。

●年应税销售额未超过100万元的饮食服務(wù)业企业。

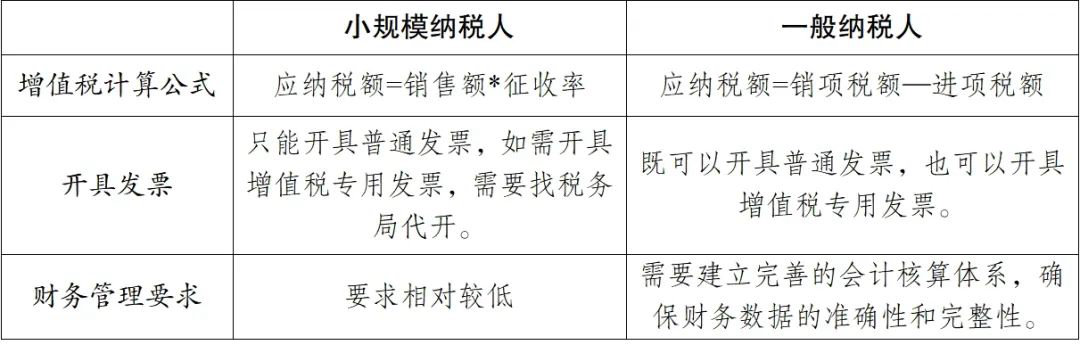

2.与一般纳税人的區(qū)别

注:销售货物(wù)、提供加工(gōng)修理(lǐ)修配劳務(wù)、提供应税销售服務(wù)(除另有(yǒu)规定)以及销售无形资产(chǎn),均适用(yòng)3%征收率。

3.减免标准和运用(yòng)

小(xiǎo)型房地产(chǎn)公(gōng)司A為(wèi)小(xiǎo)规模纳税人,公(gōng)司选择按月申报。

(1)假设2023年2月取得销售收入10万元(含税),符合小(xiǎo)规模纳税人免征增值税政策。则:

当期不含税销售额:

100000÷(1+1%)=99009.9元

免税税额:

99009.9*1%=990.1元(可(kě)转入公(gōng)司的其他(tā)收益科(kē)目)

(2)假设2023年2月取得销售收入為(wèi)15万元(含税),无法享受小(xiǎo)规模纳税人免征增值税政策,则:

①减免前(按3%税率计算):

当期不含税销售额:

150000÷(1+3%)=145631.07元

当期应纳税额(3%):

145631.07*3%=4368.93元;

②减免后(按1%税率计算):

当期不含税销售额:

150000÷(1+1%)=148514.85元

当期应纳税额(1%):

148514.85*1%=1485.15元;

③当期减征税额:

4368.93-1485.15=2883.78元。

(3)假设A公(gōng)司选择按季申报,1月销售收入為(wèi)10万元,2月销售收入為(wèi)15万元,同时向其他(tā)建筑企业支付分(fēn)包款8万元,3月销售收入為(wèi)12万元,则2023年第一季度合计销售额29万元(10+15-8+12),未超过30万元,则可(kě)以享受小(xiǎo)规模纳税人免税政策。

因此,小(xiǎo)规模纳税人可(kě)以根据自身实际经营情况选择实行按月纳税或按季纳税。但需要注意的是,纳税期限一经选择,一个会计年度内不得变更。

(二)针对生产(chǎn)、生活性服務(wù)业纳税人

《实施方案》规定“对生产(chǎn)、生活性服務(wù)业纳税人分(fēn)别实施5%、10%增值税加计抵减”。

1.生产(chǎn)、生活性服務(wù)业纳税人概念定义

2.减免标准和运用(yòng)

B公(gōng)司(生活服務(wù)业)為(wèi)一般纳税人,当期产(chǎn)生的销项税额2000元,进项税额1800元(假设上期无留抵)。

①减免前:应缴纳增值税:

2000-1800=200元;

②减免后:本期加计抵减额:

1800(进项)×10%(加计抵减比例)=180元;

本期最终应缴纳增值税额=200-180=20元。

(三)针对小(xiǎo)型微利企业

《实施方案》规定“对小(xiǎo)型微利企业年应纳税所得额不超过100万元的部分(fēn)减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。”

1.小(xiǎo)型微利企业概念定义

小(xiǎo)型微利企业是指从事國(guó)家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产(chǎn)总额不超过5000万元等三个条件的企业。

2.减免标准和运用(yòng)

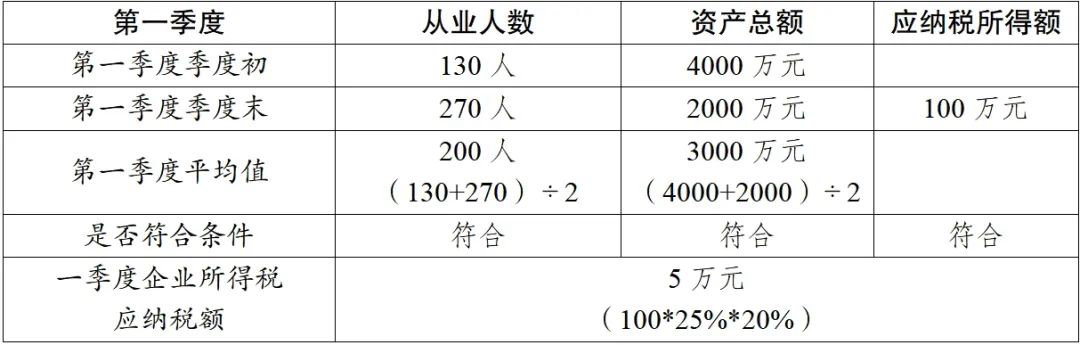

C公(gōng)司从事非限制性和禁止行业,2023年第一季度信息如下:

小(xiǎo)型微利企业所得税统一实行按季度预缴,同时,由于要进行条件认定,企业需留存从事行业不属于现已和禁止行业的说明、从业人数和资产(chǎn)总额等情况,以应备查。

(四)针对个體(tǐ)工(gōng)商(shāng)户

《实施方案》规定“对个體(tǐ)工(gōng)商(shāng)户年应纳税所得额不超过100万元的部分(fēn)(最新(xīn)政策已提高至“不超过200万元”),在现行优惠政策基础上减半征收个人所得税。”

1.个體(tǐ)工(gōng)商(shāng)户概念定义

个體(tǐ)工(gōng)商(shāng)户是指在法律允许的范围内,依法经核准登记,从事工(gōng)商(shāng)经营活动的自然人或者家庭。

2.计算公(gōng)式

减免税额=(经营所得应纳税所得额不超过200万元部分(fēn)的应纳税额-其他(tā)政策减免税额×经营所得应纳税所得额不超过200万元部分(fēn)÷经营所得应纳税所得额)×50%。

3.减免标准和运用(yòng)

假设王某為(wèi)个體(tǐ)工(gōng)商(shāng)户,2023年应纳税所得额為(wèi)2,100,000元(适用(yòng)税率35%,速算扣除数65,500),同时可(kě)以享受残疾人政策减免税额2,000元,则:

王某该项政策的减免税额為(wèi)316297.62元【(2000000*35%-65500)-2000*2000000÷2100000】*50%。

工(gōng)作(zuò)建议

(一)加大政策宣传,做好政策解读

一是建议各级政府部门拓宽政策宣传面,通过政府门户网站、移动媒介、新(xīn)媒體(tǐ)等进一步提高本系统服務(wù)对口相关纳税人、缴费人对政策知晓度和掌握度的能(néng)力。二是建议各级税務(wù)部门“点对点”“面对面”深入基层、企业和行业协会,研究解决政策落实中(zhōng)存在的困难和问题,做好政策解读工(gōng)作(zuò),提升服務(wù)成效。三是建议各级政務(wù)服務(wù)管理(lǐ)部门对申报、审批等涉企政策开展“回头看”,进一步简化程序、优化流程,切实把政策变成操作(zuò)规程,让经办(bàn)人员能(néng)操作(zuò)、会执行,让企业看得懂、易办(bàn)理(lǐ)。四是建议有(yǒu)关省直部门做好政策后续评估分(fēn)析,加强工(gōng)作(zuò)协同和信息共享,按时间节点和行业领域跟踪总结政策开展的阶段性成效,包括落实举措、亮点经验、市场主體(tǐ)感受等,形成全省“一盘棋”工(gōng)作(zuò)合力,共同推进减税降费工(gōng)作(zuò)落实落地。

(二)重视政策运用(yòng),追踪政策变化

一是根据政策适用(yòng)主體(tǐ)范围和标准,对照对标自身企业性质(zhì)和实际情况,用(yòng)好用(yòng)足政策红利。二是及时向税務(wù)和财政部门反馈政策执行运用(yòng)中(zhōng)存在的困难,寻求相关政府部门和行业机构的指导和支持,疏通政策推进的堵点、难点。三是企业要根据实际情况和需求及时制定财会人员培训计划,邀请专家學(xué)者开展专业指导,交流新(xīn)政策新(xīn)动态,同时加强财会职业道德(dé)课程建设。

转自公(gōng)众号學(xué)会观察,谭缓秋 ,如有(yǒu)侵权请联系删除,謝(xiè)謝(xiè)。

+86-13330501839

haohong@haohongscm.com

昆明市官渡區(qū)彩云北路浩宏國(guó)际物(wù)流交易中(zhōng)心信息楼6楼

友情链接